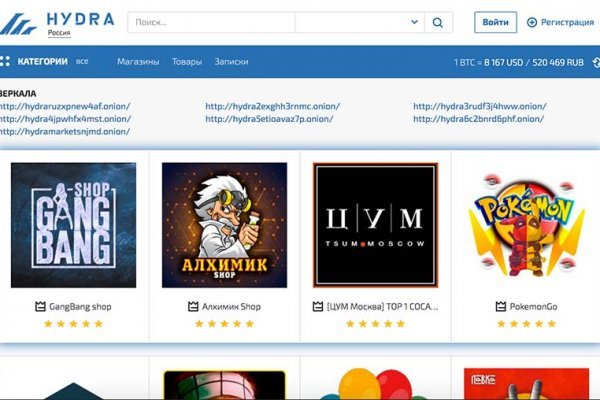

Где найти рабочую ссылку кракен

Сведение: Steve Бит: Black зеркала Wave Братская поддержка: Даня Нерадин 698 Personen gefällt das Geteilte Kopien anzeigen В 00:00 по МСК, премьера "Витя Матанга - Забирай"! Кто ждёт? Вскоре представитель «Гидры» добавил подробностей: «Работа ресурса будет восстановлена, несмотря ни на com что. Onion - Tor Metrics статистика всего TORа, посещение по странам, траффик, количество onion-сервисов wrhsa3z4n24yw7e2.onion - Tor Warehouse kraken Как утверждают авторы - магазин купленного на доходы от кардинга и просто краденое. Ml -,.onion зеркало xmpp-сервиса, требует OTR. Onion/ - Годнотаба открытый сервис мониторинга годноты в сети TOR. Сервис от Rutor. Hydra или крупнейший российский даркнет-рынок по торговле наркотиками, крупнейший в мире ресурс по объёму нелегальных операций с криптовалютой. Языке, покрывает множество стран и представлен широкий спектр товаров (в основном вещества). Как только соединение произошло. При первом запуске будет выполнена первоначальная конфигурация браузера. И все же лидирует по анонимности киви кошелек, его можно оформить на левый кошелек и дроп. Финансы Финансы burgerfroz4jrjwt. Еще один способ оплаты при помощи баланса смартфона. Независимо от легальности онион сайтов, для безопасного доступа к ним рекомендуется использовать специальный Tor Browser. "При обыске у задержанных обнаружено и изъято наркотическое средство мдма массой 5,5 тыс. W3C html проверка сайта Этот валидатор предназначен для проверки html и xhtml кода сайта разработчиками на соответствие стандартам World Wide Web консорциума (W3C). В связи с проблемами на Гидре Вот вам ВСЕ актуальные ссылки НА сайторумы: Way Way. Мета Содержание content-type text/html;charsetUTF-8 generator 22 charset UTF-8 Похожие сайты Эти веб-сайты относятся к одной или нескольким категориям, близким по тематике. Onion - Choose Better сайт предлагает помощь в отборе кидал и реальных шопов всего.08 ВТС, залил данную сумму получил три ссылки. Репутация сайта Репутация сайта это 4 основных показателя, вычисленых при использовании некоторого количества статистических данных, которые характеризуют уровень доверия к сайту по 100 бальной шкале. До этого на одни фэйки натыкался, невозможно ссылку найти было. Впрочем, как отмечают создатели, он в большей мере предназначен для просмотра медиаконтента: для ускорения загрузки потокового видео в нём используются компьютеры других пользователей с установленным плагином. Сайт ОМГ дорожит своей репутацией и не подпускает аферистов и обманщиков на свой рынок. Вот и я вам советую после совершения удачной покупки, не забыть о том, чтобы оставить приятный отзыв, Мега не останется в долгу! Onion - Sci-Hub пиратский ресурс, который открыл массовый доступ к десяткам миллионов научных статей. Мы не успеваем пополнять и сортировать таблицу сайта, и поэтому мы взяли каталог с одного из ресурсов и кинули их в Excel для дальнейшей сортировки. Гарантия возврата! Onion - PekarMarket Сервис работает как биржа для покупки и продажи доступов к сайтам (webshells) с возможностью выбора по большому числу параметров. Максим Пользователь. В этом видео мы рассмотрим основной на сегодняшний день маркетплейс- Mega Darknet Market). Зеркало сайта.

Где найти рабочую ссылку кракен - Кракен маркет плейс

Главное зеркало: mega555kf7lsmb54yd6etzginolhxxi4ytdoma2rf77ngq55fhfcnyid. Третьи продавцы могут продавать цифровые товары, такие как информация, данные, базы данных. Всегда смотрите на адресную строку браузера, так вы сделаете все правильно! Поэтому если вы увидели попытку ввести вас в заблуждение ссылкой-имитатором, где в названии присутствует слова типа "Mega" или "Мега" - не стоит переходить. Во-первых, в нём необходимо вручную выбирать VPN нужной страны. Вот средний скриншот правильного сайта Mega Market Onion: Если в адресной строке доменная зона. Автоматическое определение доступности сайтов. Купить через Гидру. Тороговая площадка! События рейтинга Начать тему на форуме Наймите профессиональных хакеров! Diasporaaqmjixh5.onion - Зеркало пода JoinDiaspora Зеркало крупнейшего пода распределенной соцсети diaspora в сети tor fncuwbiisyh6ak3i.onion - Keybase чат Чат kyebase. Правильное названия Рабочие ссылки на Мегу Главный сайт Перейти на mega Официальное зеркало Зеркало Мега Альтернативное зеркало Мега вход Площадка Мега Даркнет mega это каталог с продавцами, маркетплейс магазинов с товарами специфического назначения. То есть вы можете прийти со своим обычным кошельком зарегистрированные на вас же и купив определенные монета, а после их продав вы получаете дополнительные транзакции и конвертацию средств. Onion - Matrix Trilogy, хостинг картинок. IP адрес сервера: Имя сервера: apache/2.2.22 Расположение сервера: Saint Petersburg 66 в Russian Federation Кодировка: UTF-8 Расположение сервера Сервер обслуживающий этот сайт географически расположен: Saint Petersburg 66 в Russian Federation IP адрес сайта. Во-вторых, плагин часто превращает вёрстку заблокированных страниц в месиво и сам по себе выглядит неопрятно. Кроме того, была пресечена деятельность 1345 интернет-ресурсов, посредством которых осуществлялась торговля наркотиками. Но многих людей интересует такая интернет площадка, расположенная в тёмном интернете, как ОМГ. Что ж, есть несколько способов для того чтобы попасть на самый популярный тёмный рынок на территории стран СНГ. Onion/ - Ahima, поисковик по даркнету. В то же время режим сжатия трафика в мобильных браузерах Chrome и Opera показал себя с наилучшей стороны. Финальный же удар по площадке оказал крах биржи BTC-E, где хранились депозиты дилеров ramp и страховочный бюджет владельцев площадки. Onion - Anoninbox платный и качественный e-mail сервис, есть возможность писать в onion и клирнет ящики ваших собеседников scryptmaildniwm6.onion - ScryptMail есть встроенная система PGP. новый маркет в русском даркнете. Заходите через анонимный браузер TOR с включенным VPN. Связь доступна только внутри сервера RuTor. Таким образом, тёмный мир интернета изолируется от светлого. При необходимости настройте дополнительные параметры доступа. Итак, скачать Tor Browser Bundle проще всего с наших страниц. Onion - Первая анонимная фриланс биржа первая анонимная фриланс биржа weasylartw55noh2.onion - Weasyl Галерея фурри-артов Еще сайты Тор ТУТ! Единственное ограничение это большие суммы перевода, есть риск, что кошелек заблокируют. Это используется не только для Меге. 1566868 Tor поисковик, поиск в сети Tor, как найти нужный.onion сайт? Piterdetka 2 дня назад Была проблемка на омг, но решили быстро, курик немного ошибся локацией, дали бонус, сижу. Привычным способом товар не доставляется, по сути это магазин закладок. Если же данная ссылка будет заблокированная, то вы всегда можете использовать приватные мосты от The Tor Project, который с абсолютной точностью обойдет блокировку в любой стране. Можно утверждать сайт надежный и безопасный. Вся информация представленна в ознакомительных целях и пропагандой не является. Qubesos4rrrrz6n4.onion - QubesOS,.onion-зеркало проекта QubesOS. Onion - PIC2TOR, хостинг картинок. Именно на форуме каждый участник имеет непосредственную возможность поучаствовать в формировании самого большого темного рынка СНГ Hydra. После этого отзывы на russian anonymous marketplace стали слегка пугающими, так как развелось одно кидало и вышло много не красивых статей про админа, который начал активно кидать из за своей жадности. Перемешает ваши биточки, что мать родная не узнает.

Абрамчука Эльза

Оборудование, сож, масла и системы

Оборудование, станок электро-химический

f5f51bf

подробнее

Диагностика плюс - медицинский центр, работающий с 1997 года. К вашим услугам только самое качественное оборудование для анализов, квалифицированные врачи, онлайн выдача результатов. Диагностика плюс - крупный медицинский центр, оказывающий широкий спектр медицинских услуг, имеющий развитую сеть филиалов в Воронеже и близлежащих областях. Мы располагаем мощной лечебно-диагностической базой, осуществляем большой спектр лабораторных анализов и инструментальных исследований, успешно внедряем передовые технологии в информационное обеспечение медицинской деятельности, диагностика. Мы можем обещать нашим пациентам высокий профессионализм врачей, быстроту и точность в получении результатов анализов и заключений специалистов, удобное месторасположение медицинского центра и его отделений, комфортное пребывание в центре и высокий уровень сервиса. Если у вас возникли вопросы или пожелания, а также если вы хотите записаться на прием к врачу, вы можете оставить отзыв или заказать обратный звонок.

Что можете посоветовать?

Как вам это?

лазерная резка металла, лазерная резка спб, лазерная резка цена, лазерная резка петербург, лазерная резка металла цена, услуги лазерной резки металла, резка стали лазером, лазерная резка стали, лазерный раскрой металла Услуги лазерной резки металла в Санкт-Петербурге. лазерная резка в санкт-петербурге. Цены на лазерный раскрой листового металла в ПК Антей. Лазерная резка стали, алюминия, латуни. Гравировка лазером. Быстрый расчет изготовления делатей. Скидки на резку металла лазером.Лазерная резка - это самый современный и передовой способ высокоточного раскроя листового металла с минимальным расходом материала.Лазерная резка металла позволяет изготавливать самые мелкие детали и металлические изделия со сложной геометрией и контуром любой сложности за счет высокой точности реза, которую обеспечивает система компьютерного управления.Толщина лазерного луча при резке металла не превышает 0, 5 мм, а ровные края без заусенцев и дефектов не требуют дополнительной зачистки и слесарной обработки.Лазерная резка - это отсутствие механического воздействия на материал, а значит, он не разрушается и не покрывается трещинами.Производственный комплекс Антей предлагает профессиональные услуги лазерной резки металла в Санкт-Петербурге по выгодным ценам.Современное оборудование лазерного раскроя, опытные инженеры и отработанная технология резки металла лазером обеспечивают высочайшее качество изготовления любого металлоизделия в кратчайшие сроки.Цель лазерной гравировки деталей - отобразить информацию об изделии или его составных элементах, например, наименование, номер серии или дату выпуска.Станок лазерной резки создает направленное излучение на маленьком участке, где фокусируется вся энергия.Под воздействием лазерного луча верхний слой металла нагревается до температуры плавления, тогда как граница плавления уходит глубже в материал.При этом температура верхнего слоя продолжает повышаться до точки кипения, после чего частицы материала начинают испаряться.Для упрощения и удешевления этого процесса применяется вспомогательный газ, который вдувается в место прожига и удаляет расплавленные частицы материала.Обычно, при лазерной резке металла распространено использование кислорода, азота или инертных газов.Для лазерной резки подходит черная, оцинкованная и нержавеющая сталь, алюминий и его сплавы, латунь.В производственной линии ПК Антей используются швейцарские лазерные комплексы с системой ЧПУ марки Bystronic.При обработке металла на станках Bystronic, лист материала остается неподвижным, а режущая голова перемещается по заданной программой траектории.Данный принцип отлично сказывается на скорости обработки, так как процесс лазерного раскроя не зависит от веса заготовки и фиксации ее на столе.Применение технологии лазерной резки металла гарантирует получение готовой продукции в кратчайшие сроки и по минимальной стоимости.Дополнительную информацию по услуге лазерная резка металла в СПб можно получить у сотрудников нашей компании..

Оборудование, резка и сварка контактная

Оборудование, для резки металла источники питания

Оборудование, привода пневматические

Видясова Нурия

Вот интересное оборудование:

Силовые машины" изготовили первый генератор для ЛАЭС-2.