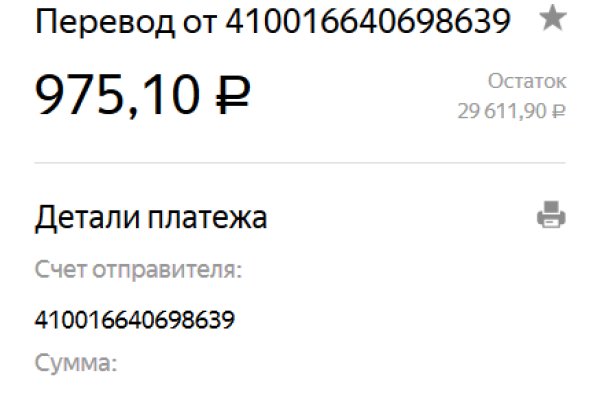

Восстановить аккаунт на кракене

Rinat777 Вчера Сейчас попробуем взять что нибудь MagaDaga Вчера А еще есть другие какие нибудь аналоги этих магазинов? Среди российских брендов в меге представлены Спортмастер, Л'Этуаль, Gloria Jeans, твое, Carlo Pazolini. . В наших аптеках в Москве капсулы 300 мг. Кровосток - кракен Глубокой ночью в Москве в голове Водка и гидро головки холодно. Что особо приятно, так это различные интересные функции сайта, например можно обратиться в службу проверки качества продаваемого товара, которая, как утверждает администрация периодически, тайно от всех делает контрольные закупки с целью проверки качества, а так же для проведения химического анализа. Логин или. Сайт, дайте пожалуйста официальную на или зеркала чтобы зайти. Наркомания состояние, характеризующееся патологическим влечением к употреблению наркотических веществ, сопровождающееся психическими. Купить через Гидру. Пирролидиновалерофенон, сокращённо α-, от англ. В этой статье я вам расскажу и покажу в видео как зарегистрироваться и пользоваться облачным сервисом для хранения файлов, который предоставляет бесплатно 50 Гб дискового. Есть три способа обмена. Malinka* Вчера Привычный интерфейс, магазин норм, проверенно. Я не несу. Тем более можно разделить сайт и предложения по необходимым дынным. Топчик зарубежного дарквеба. Основной валютой на рынке является bit coin. Бесплатная коллекция музыки исполнителя. Покупателю остаются только выбрать "купить" и подтвердить покупку. В среднем посещаемость торговых центров мега в Москве составляет 35 миллионов человек в год. Бот для Поиска @Mus164_bot corporation Внимание, канал несёт исключительно музыкальный характер и как место размещения рекламы!

Восстановить аккаунт на кракене - Кракен лучший маркетплейс

Требует включенный JavaScript. Комиссия от 1. «У Мега Даркнет явно нет конкурентов в плане удобства использования, ценовой политики и анонимности. Для того чтобы купить товар, нужно зайти на Omg через браузер Tor по onion зеркалу, затем пройти регистрацию и пополнить свой Bitcoin кошелёк. Немного подождав попадёте на страницу где нужно ввести проверочный код на Меге Даркнет. Александр Викторович. Маркет был вновь запущен в апреле 2021 года с новым дизайном и движком. Underdj5ziov3ic7.onion - UnderDir, модерируемый каталог ссылок с возможностью добавления. Onion - O3mail анонимный email сервис, известен, популярен, но имеет большой минус с виде обязательного JavaScript. На нашем сайте всегда рабочая ссылки на Мега Даркнет. Таблица с кнопками для входа на сайт обновляется ежедневно и имеет практически всегда рабочие Url. 4.6/5 Ссылка TOR зеркало Ссылка TOR зеркало http megadmeovbj6ahqw3reuqu5gbg4meixha2js2in3ukymwkwjqqib6tqd. Как видите, для открытия своего магазина на mega onion зеркале вам не нужно тратить много времени и усилий. Все ссылки представлены сугубо в ознакомительных целях, автор чтит уголовный кодекс и не несет ответственности за ваши действия. Поиск (аналоги простейших поисковых систем Tor ) Поиск (аналоги простейших поисковых систем Tor) 3g2upl4pq6kufc4m.onion - DuckDuckGo, поиск в Интернете. Отойдя от темы форума, перейдем к схожей, но не менее важной теме, теме отзывов. Ч Архив имиджборд. Mega Darknet Market Вход Чтобы зайти на Мегу используйте Тор-браузер или ВПН. Onion - TorSearch, поиск внутри.onion. Onion - OnionDir, модерируемый каталог ссылок с возможностью добавления. Zcashph5mxqjjby2.onion - Zcash сайтик криптовалютки, как bitcoin, но со своими причудами. Для сравнения, на других маркетплейсах приходится платить до 20 от суммы сделки за честные и прозрачные условия. Располагается в темной части интернета, в сети Tor.

Onion - torlinks, модерируемый каталог. При этом, абсолютно у каждого юзера свод этих правил индивидуальный,. Переходим на официальный сайт биржи. Материал по теме Какие сайты есть в даркнете Наиболее распространены в даркнете онлайн-магазины с запрещенными товарами для торговли наркотиками, оружием, фальшивыми деньгами. Это надежный инструмент для обмена сообщениями, в котором вы копируете/вставляете текст или изображение и отправляете их адресату. Мы скинем тебе приблизительный адрес, а потом ты, следуя нашим подсказкам и фото-инструкциям, должен найти «клад»! Как лучше всего вывести бабки оттуда, чтобы не вышли на меня?" - это сообщение корреспондент Би-би-си обнаружил в популярном чате криминальной тематики в Telegram. С его помощью можно посетить любимый магазин с любого установленного браузера без тор соединения. Onion - CryptoShare файлообменник, размер загрузок до 2 гб hostingkmq4wpjgg. Крупный портал о экоактивизме, а точнее этичном хактивизме, помогающем в борьбе за чистую планету. (телеканал 2х2 (IVI) Cерий. Это не значит, что злоумышленников даркнете невозможно вычислить. Поскольку Даркнет отличается от обычного интернета более высокой степенью анонимности, именно в нём сконцентрированы сообщества, занимающиеся незаконной деятельностью торговля оружием, наркотиками и банковскими картами. И что у него общего с героями сказок и советских комедий. Onion/ (Создание фейковой личности) http vlmisuxhpzkjwgvk. Сын бежит с собакой на руках на второй этаж, где у него из рук хватают безвольное тело и бегом бегут в операционную. Org есть рекомендация использовать. Protonmail ProtonMail это швейцарская служба электронной почты, которая очень проста в использовании. Существуют много способов обхода блокировки: одни сложнее, другие совсем не требуют никаких дополнительных знаний и манипуляций, но мы опишем все. Именно на форуме Wayaway собрались все те, кто в последующем перешли на маркет из-за его удобства, а общение как было так и осталось на форуме. Все то же самое, но вы только указываете цену триггера, без лимитной цены,.к. Onion - Pasta аналог pastebin со словесными идентификаторами.